Zmiany w blacharstwie samochodowym – czy rynek napraw powypadkowych przechodzi rewolucję?

Od redakcji: Branża blacharstwa samochodowego stoi dziś w obliczu bezprecedensowych zmian – od nowych wytycznych ubezpieczeniowych po konsolidację rynku i spadek rentowności napraw powypadkowych. W tym artykule analizujemy zmiany w blacharstwie samochodowym, które coraz wyraźniej wskazują, że sektor może przechodzić nie tylko ewolucję, lecz prawdziwą rewolucję

Zmiany, zmiany zmiany. Tak mógłby również brzmieć tytuł tego artykułu. Wszystko wskazuje na to, że coraz trudniej będzie o pozyskanie zleceń przez niezależne warsztaty, na naprawy powypadkowe związane z likwidacją szkód komunikacyjnych. Dotyczy to głównie tych zleceń, które wykonywane są w ramach polis OC i AC.

Na dynamiczne zmiany sytuacji rynkowej mają głównie wpływ następujące czynniki:

wytyczne Komisji Nadzoru Finansowego (KNF),

spadek rentowności napraw poprzez zmiany w systemach kalkulacyjnych,

Bezpośrednia Likwidacja Szkód (BLS)

konsolidacja rynku napraw poprzez tworzenie sieci naprawczych,

Komisja Nadzoru Finansowego wydała szereg zaleceń mających bardzo duży wpływ na sytuację na rynku likwidacji szkód komunikacyjnych. Dotyczą one zarówno systemu rozliczeń z warsztatem jak i klientem na zasadach wypłaty ryczałtowej. Wytyczne KNF dotyczące likwidacji szkód z ubezpieczeń komunikacyjnych, przyjęte w dniu 16 grudnia 2014 r. mają na celu wskazanie kierunków i obszarów zmian na rynku likwidacji szkód komunikacyjnych.

Czego dotyczą zalecenia KNF?

uchybień w zakresie terminowego wypłacania świadczeń,

wypłacania świadczeń z uchybieniem zasady pełnego odszkodowania,

uchybień w wypełnianiu obowiązków informacyjnych w toku likwidacji szkód,

wadliwej organizacji procesu likwidacji szkód, w szczególności jego niedostatecznej transparentności,

niejasnych, niepełnych, nieaktualnych procedur wewnętrznych zakładów ubezpieczeń regulujących postępowanie likwidacyjne,

niedostatecznej kontroli wewnętrznej w procesie likwidacji szkód,

niedostatecznego nadzoru i kontroli zakładów ubezpieczeń nad podmiotami zewnętrznymi wykonującymi na rzecz tych zakładów czynności z zakresu likwidacji szkód,

niedostatecznego nadzoru i kontroli ze strony organów zakładu ubezpieczeń nad procesem likwidacji szkód.

Warto zauważyć, że według KNF nieprawidłowości w procesie likwidacji szkód z ubezpieczeń komunikacyjnych narażają towarzystwa ubezpieczeniowe na straty finansowe, związane z koniecznością poniesienia kosztów obsługi prawnej sporu oraz, w razie przegranej, koniecznością zapłaty kosztów sądowych i zastępstwa procesowego, jak również odsetek za opóźnienie.

Rentowność, a systemy kalkulacyjne

Nie da się zaprzeczyć, że ekonomia zdecydowanie przemawia za stosowaniem zamienników części oryginalnych, które zwykle tańszych od oryginałów. Wypłata odszkodowania często odbywa się na podstawie kalkulacji wykonaj z zamiennikami obniżającymi sumę przyznanej wypłaty. Może to stanowić bardzo poważne uszczuplenie zarówno budżetu klienta jak i warsztatu wykonującego naprawę. Co prawda nie jest to zgodne z art. 363 § 1 Kodeksu Cywilnego lecz nie zawsze stanowi przeszkodę w zaniżaniu przyznawanego odszkodowania. Bardzo poważny problem powstał po wprowadzeniu do najpopularniejszego systemu kalkulacji szkód, tzw. linii ekonomicznej materiałów lakierniczych. Ceny na materiały „linii ekonomicznej” stanowią bazę do prowadzenia kalkulacji kosztów naprawy nie uwzględniając faktu, ze w dobrych serwisach stosowane są najczęściej znacznie lepsze, a co za tym idzie i droższe materiały. Sprawa zainteresowało się grono członków Polskiej Izby Motoryzacji i podjęto działania w kierunku zmiany w systemie kalkulacyjnym.

Bezpośrednia Likwidacja Szkód

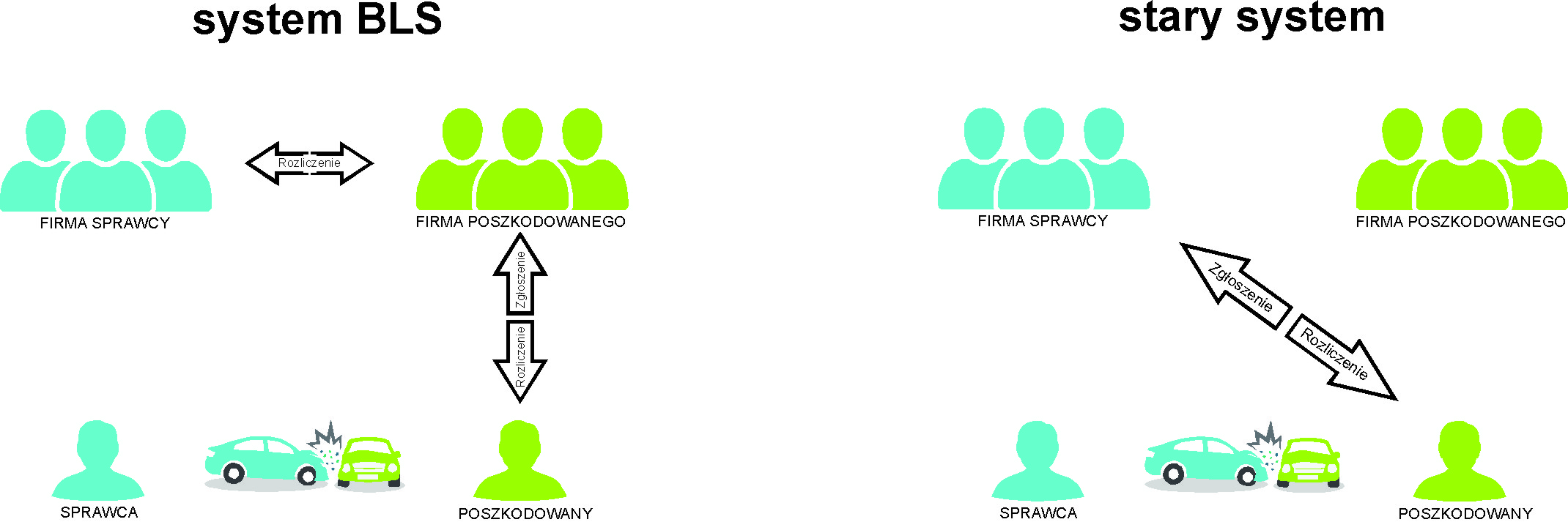

Można z całą pewnością stwierdzić, że polski model BLS nie powoduje żadnych ograniczeń w konkurencji, które z reszta zakazaną z mocy prawa polskiego. Zdaniem specjalistów z dziedziny ubezpieczeń może on wręcz sprzyjać rozwojowi konkurencji i mieć pozytywny wpływ na kształtowanie się rynku. Skutkuje to zwykle lepszymi warunkami zawartymi w polisach Odpowiedzialności Cywilnej oraz większą ochroną konsumentów.

Porównanie starego i nowego systemu rozliczeń szkód z OC ( rys. KAROSERIA)

Zasady zawarte w uruchomionym systemie likwidacji bezpośredniej nie dotyczą jakichkolwiek zmian metod i sposobów kalkulowania i oraz stwierdzania odpowiedzialności w przypadku oceny szkód komunikacyjnych. Inaczej było w przypadku choćby w przypadku niektórych krajów Europy Zachodniej. Mowa tutaj zwłaszcza o systemach włoskim oraz belgijskim, które wraz z wprowadzeniem systemu bezpośredniej likwidacji znacznie uprościły zasady gwarantowanej odpowiedzialności zakładu ubezpieczeń za skutki kolizji i wypadków. Należy podkreślić, że rozliczenie przez BLS jest dla konsumenta dobrowolne i nie ogranicza w żaden sposób dotychczasowych praw.

Konsolidacja rynku

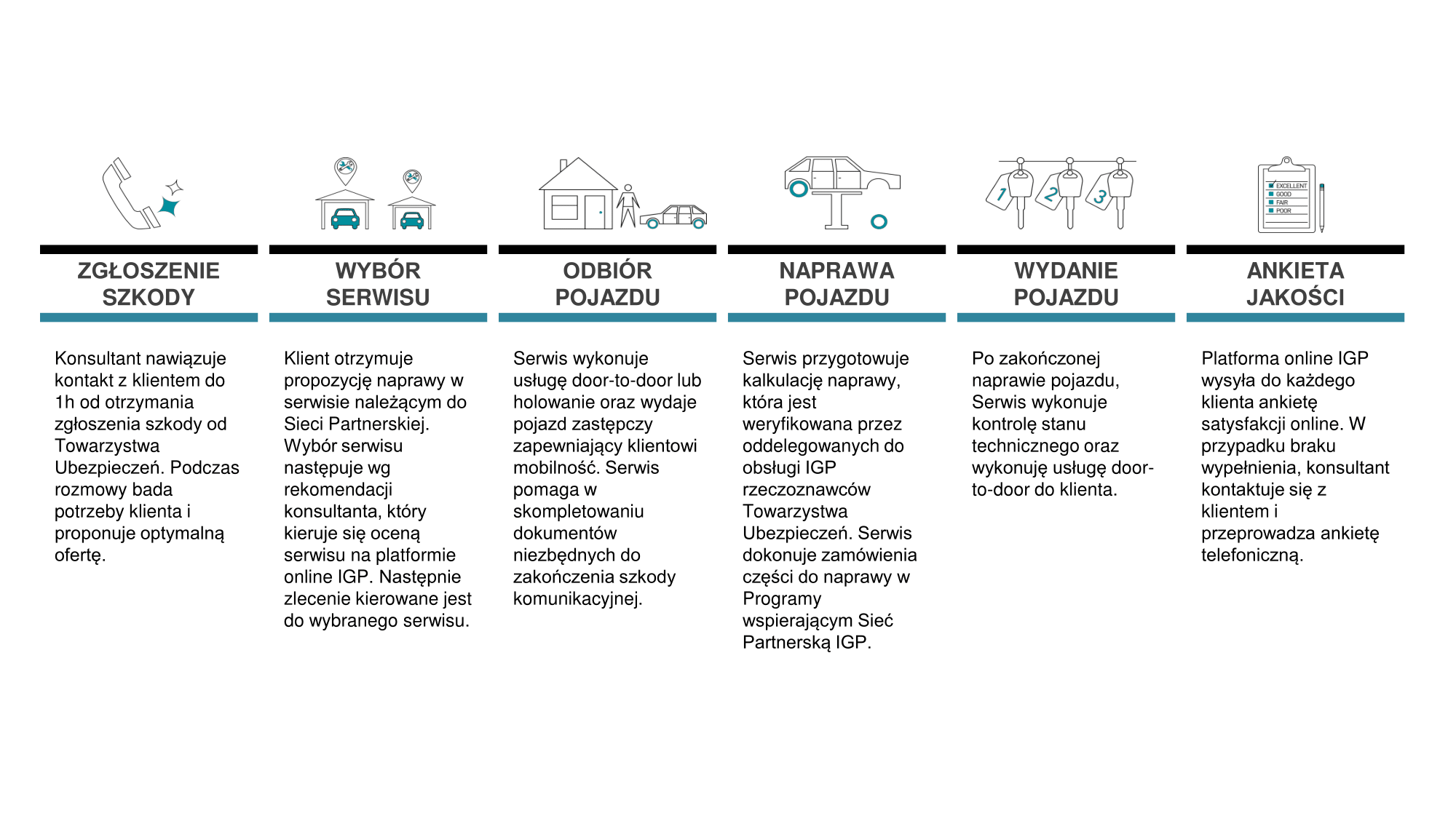

Największe firmy ubezpieczeniowe w Europie tworzą własne sieci naprawcze zrzeszając zaufane warsztaty będące na odpowiednim poziomie technicznym zarówno wyposażenia jak i wyszkolenia pracowników. Nie inaczej jest w Polsce czego przykładem może być nasz największy „narodowy” ubezpieczyciel, PZU. Średnie i najmniejsze firmy ubezpieczeniowe opierają się głównie na sieciach tworzonych przez operatorów zewnętrznych takich jak np. Innovation Group Poland (IGP) czy też ASN Poland.

Przykładowy schemat działania sieci naprawczej (IGP).

Co dalej?

Wiele wskazuje na to, że na rynku likwidacji szkód komunikacyjnych pozostaną tylko silni, dobrze zorganizowani gracze, a pozostałe warsztaty będą musiały zająć się naprawami pojazdów sprowadzanych z zagranicy, drobnymi naprawami lub np. renowacją pojazdów zabytkowych… albo znikną z rynku.

Bogusław Raatz

magazyn KAROSERIA

Bogusław Raatz – uznany ekspert w dziedzinie technologii napraw karoserii i blacharstwa samochodowego, konstruktor oraz właściciel firmy HERKULES Auto-Technika Warsztatowa z wieloletnim doświadczeniem w projektowaniu i produkcji urządzeń do napraw i pomiarów karoserii. Autor licznych publikacji branżowych i książek fachowych, współpracujący z magazynem Lakiernik oraz prowadzący szkolenia dla specjalistów z zakresu blacharstwa i lakiernictwa.

Sekcja FAQ – często zadawane pytania

1. Co oznaczają zmiany w blacharstwie samochodowym?

Zmiany dotyczą m.in. nowych zasad likwidacji szkód (np. Bezpośrednia Likwidacja Szkód), presji kosztowej w systemach kalkulacyjnych oraz konsolidacji rynku, co wpływa na model prowadzenia warsztatów i ich konkurencyjność.

2. Czy rynek napraw powypadkowych rzeczywiście się reformuje?

Tak – wiele sygnałów rynkowych wskazuje, że tradycyjny model napraw powypadkowych jest pod presją i warsztaty muszą adaptować się do nowych realiów lub specjalizować w innych obszarach usług.

3. Jakie czynniki wpływają na rentowność blacharstwa?

Kluczowe są zmiany w systemach kalkulacyjnych, wytyczne nadzorcze oraz rosnące koszty komponentów i materiałów, co zmniejsza marże warsztatów realizujących naprawy na polisach OC i AC.

4. Jakie są główne trendy w branży blacharskiej na najbliższe lata?

Trendy obejmują konsolidację warsztatów w sieci naprawcze, rozwój nowych technologii naprawczych, oraz zmianę struktury zleceń – m.in. większy nacisk na renowacje pojazdów, drobne naprawy i kompleksową obsługę klienta.

5. Jak warsztaty mogą przygotować się na te zmiany?

Warsztaty mogą inwestować w nowe technologie, szkolenia, specjalizację w określonych usługach oraz budować partnerskie relacje z klientami i ubezpieczycielami, aby utrzymać konkurencyjność.

Sekcja FAQ została przygotowana przez redakcję Lakiernik.com.pl w celu ułatwienia czytelnikom zrozumienia zagadnienia.

Zobacz również inne wątki z tej kategorii

Spanesi Polska: Herkules Auto-Technika nowym dystrybutorem. Rynek napraw wchodzi na wyższy poziom

Spanesi Polska: Herkules Auto-Technika nowym dystrybutorem. Rynek napraw wchodzi na wyższy poziomSpanesi Polska: Herkules Auto-Technika nowym dystrybutorem. Rynek napraw wchodzi na wyższy poziom

Decyzja o powierzeniu Herkules Auto-Technika roli oficjalnego dystrybutora Spanesi w Polsce może okazać się jednym …

- Złoty Medal MTP dla CAB-MAX HYBRID™ od Herkulesa – przełom w naprawach kabin ciężarówek!

Złoty Medal MTP dla CAB-MAX HYBRID™ od Herkulesa – przełom w naprawach kabin ciężarówek!

Branża napraw powypadkowych pojazdów użytkowych ma powody do dumy. Innowacyjna rama naprawcza CAB-MAX HYBRID™, opracowana …

- Międzynarodowe szkolenie dla dystrybutorów systemu HERKULES TRUCK HYBRID™

Międzynarodowe szkolenie dla dystrybutorów systemu HERKULES TRUCK HYBRID™

Szkolenie było wyjątkowym wydarzeniem, przygotowanym specjalnie dla zagranicznych dealerów współpracujących z HERKULES Auto-Technika sp. z …

Czasopismo Lakiernik 90

Troton Sp. z o.o.

78-120 Ząbrowo 14 A

tel. 94 351 23 94

Krzysztof Gierszewski

lakiernik@lakiernik.com.pl

Strefy

Najnowsze artykuły

- 27 premier i 4 dni wypełnione motoryzacją w najlepszym wydaniu Zapowiedź Poznań Motor Show 2026

- Spanesi Polska: Herkules Auto-Technika nowym dystrybutorem. Rynek napraw wchodzi na wyższy poziom

- Lampy z części samochodowych – jak stary gaźnik zmienia się w designerską lampę?

- Złoty Medal MTP dla CAB-MAX HYBRID™ od Herkulesa – przełom w naprawach kabin ciężarówek!

- Zrównoważone naprawy samochodowe: Inchcape Estonia dołącza do programu SRN AkzoNobel

- PPG i PPG Foundation przeznaczą 10 mln dolarów na rozwój edukacji zawodowej

- 10 lat programu Acoat Selected Plus w Polsce

- Biegły sądowy w sporach z ubezpieczycielem: ten jeden dowód może wygrać Twoją sprawę