Ewolucja czy już rewolucja?

Zmiany, zmiany zmiany. Tak mógłby również brzmieć tytuł tego artykułu. Wszystko wskazuje na to, że coraz trudniej będzie o pozyskanie zleceń przez niezależne warsztaty, na naprawy powypadkowe związane z likwidacją szkód komunikacyjnych. Dotyczy to głównie tych zleceń, które wykonywane są w ramach polis OC i AC.

Na dynamiczne zmiany sytuacji rynkowej mają głównie wpływ następujące czynniki:

wytyczne Komisji Nadzoru Finansowego (KNF),

spadek rentowności napraw poprzez zmiany w systemach kalkulacyjnych,

Bezpośrednia Likwidacja Szkód (BLS)

konsolidacja rynku napraw poprzez tworzenie sieci naprawczych,

Komisja Nadzoru Finansowego wydała szereg zaleceń mających bardzo duży wpływ na sytuację na rynku likwidacji szkód komunikacyjnych. Dotyczą one zarówno systemu rozliczeń z warsztatem jak i klientem na zasadach wypłaty ryczałtowej. Wytyczne KNF dotoczące likwidacji szkód z ubezpieczeń komunikacyjnych, przyjęte w dniu 16 grudnia 2014 r. mają na celu wskazanie kierunków i obszarów zmian na rynku likwidacji szkód komunikacyjnych.

Czego dotyczą zalecenia KNF?

uchybień w zakresie terminowego wypłacania świadczeń,

wypłacania świadczeń z uchybieniem zasady pełnego odszkodowania,

uchybień w wypełnianiu obowiązków informacyjnych w toku likwidacji szkód,

wadliwej organizacji procesu likwidacji szkód, w szczególności jego niedostatecznej transparentności,

niejasnych, niepełnych, nieaktualnych procedur wewnętrznych zakładów ubezpieczeń regulujących postępowanie likwidacyjne,

niedostatecznej kontroli wewnętrznej w procesie likwidacji szkód,

niedostatecznego nadzoru i kontroli zakładów ubezpieczeń nad podmiotami zewnętrznymi wykonującymi na rzecz tych zakładów czynności z zakresu likwidacji szkód,

niedostatecznego nadzoru i kontroli ze strony organów zakładu ubezpieczeń nad procesem likwidacji szkód.

Warto zauważyć, że według KNF nieprawidłowości w procesie likwidacji szkód z ubezpieczeń komunikacyjnych narażają towarzystwa ubezpieczeniowe na straty finansowe, związane z koniecznością poniesienia kosztów obsługi prawnej sporu oraz, w razie przegranej, koniecznością zapłaty kosztów sądowych i zastępstwa procesowego, jak również odsetek za opóźnienie.

Rentowność, a systemy kalkulacyjne

Nie da się zaprzeczyć, że ekonomia zdecydowanie przemawia za stosowaniem zamienników części oryginalnych, które zwykle tańszych od oryginałów. Wypłata odszkodowania często odbywa się na podstawie kalkulacji wykonaj z zamiennikami obniżającymi sumę przyznanej wypłaty. Może to stanowić bardzo poważne uszczuplenie zarówno budżetu klienta jak i warsztatu wykonującego naprawę. Co prawda nie jest to zgodne z art. 363 § 1 Kodeksu Cywilnego lecz nie zawsze stanowi przeszkodę w zaniżaniu przyznawanego odszkodowania. Bardzo poważny problem powstał po wprowadzeniu do najpopularniejszego systemu kalkulacji szkód, tzw. linii ekonomicznej materiałów lakierniczych. Ceny na materiały „linii ekonomicznej” stanowią bazę do prowadzenia kalkulacji kosztów naprawy nie uwzględniając faktu, ze w dobrych serwisach stosowane są najczęściej znacznie lepsze,m a co za tym idzie i droższe materiały. Sprawa zainteresowało się grono członków Polskiej Izby Motoryzacji i podjęto działania w kierunku zmiany w systemie kalkulacyjnym.

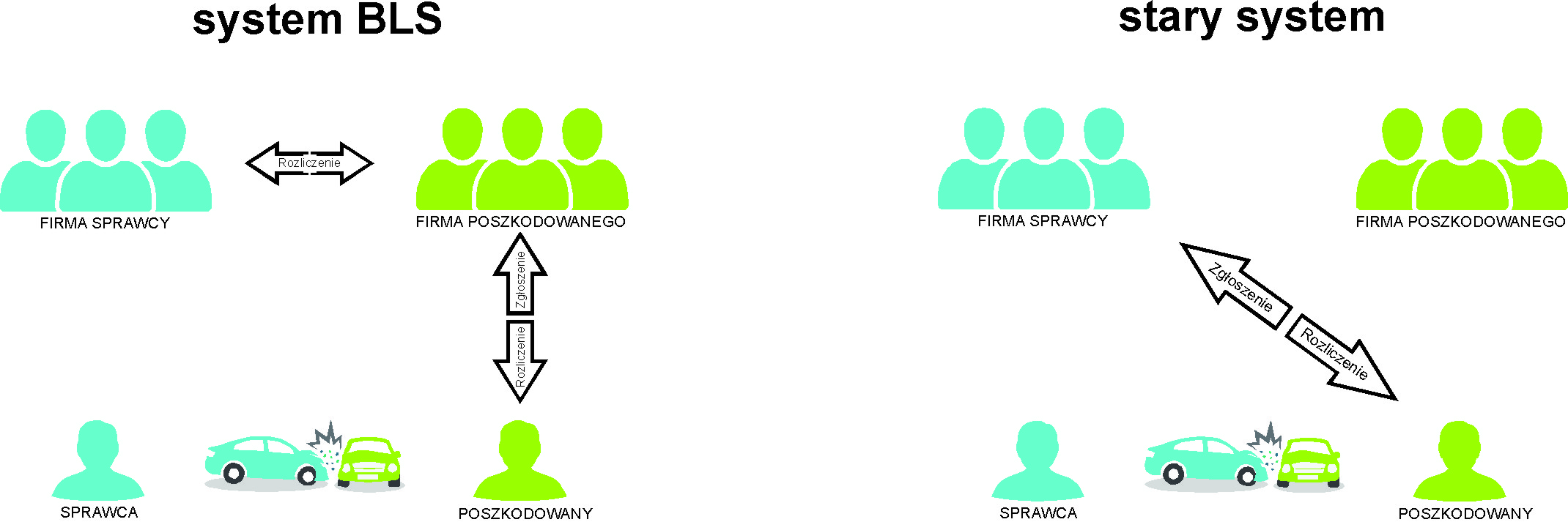

Bezpośrednia Likwidacja Szkód

Można z całą pewnością stwierdzić, że polski model BLS nie powoduje żadnych ograniczeń w konkurencji, które z reszta zakazaną z mocy prawa polskiego. Zdaniem specjalistów z dziedziny ubezpieczeń może on wręcz sprzyjać rozwojowi konkurencji i mieć pozytywny wpływ na kształtowanie się rynku. Skutkuje to zwykle lepszymi warunkami zawartymi w polisach Odpowiedzialności Cywilnej oraz większą ochroną konsumentów.

Porównanie starego i nowego systemu rozliczeń szkód z OC ( rys. KAROSERIA)

Zasady zawarte w uruchomionym systemie likwidacji bezpośredniej nie dotyczą jakichkolwiek zmian metod i sposobów kalkulowania i oraz stwierdzania odpowiedzialności w przypadku oceny szkód komunikacyjnych. Inaczej było w przypadku choćby w przypadku niektórych krajów Europy Zachodniej. Mowa tutaj zwłaszcza o systemach włoskim oraz belgijskim, które wraz z wprowadzeniem systemu bezpośredniej likwidacji znacznie uprościły zasady gwarantowanej odpowiedzialności zakładu ubezpieczeń za skutki kolizji i wypadków. Należy podkreślić, że rozliczenie przez BLS jest dla konsumenta dobrowolne i nie ogranicza w żaden sposób dotychczasowych praw.

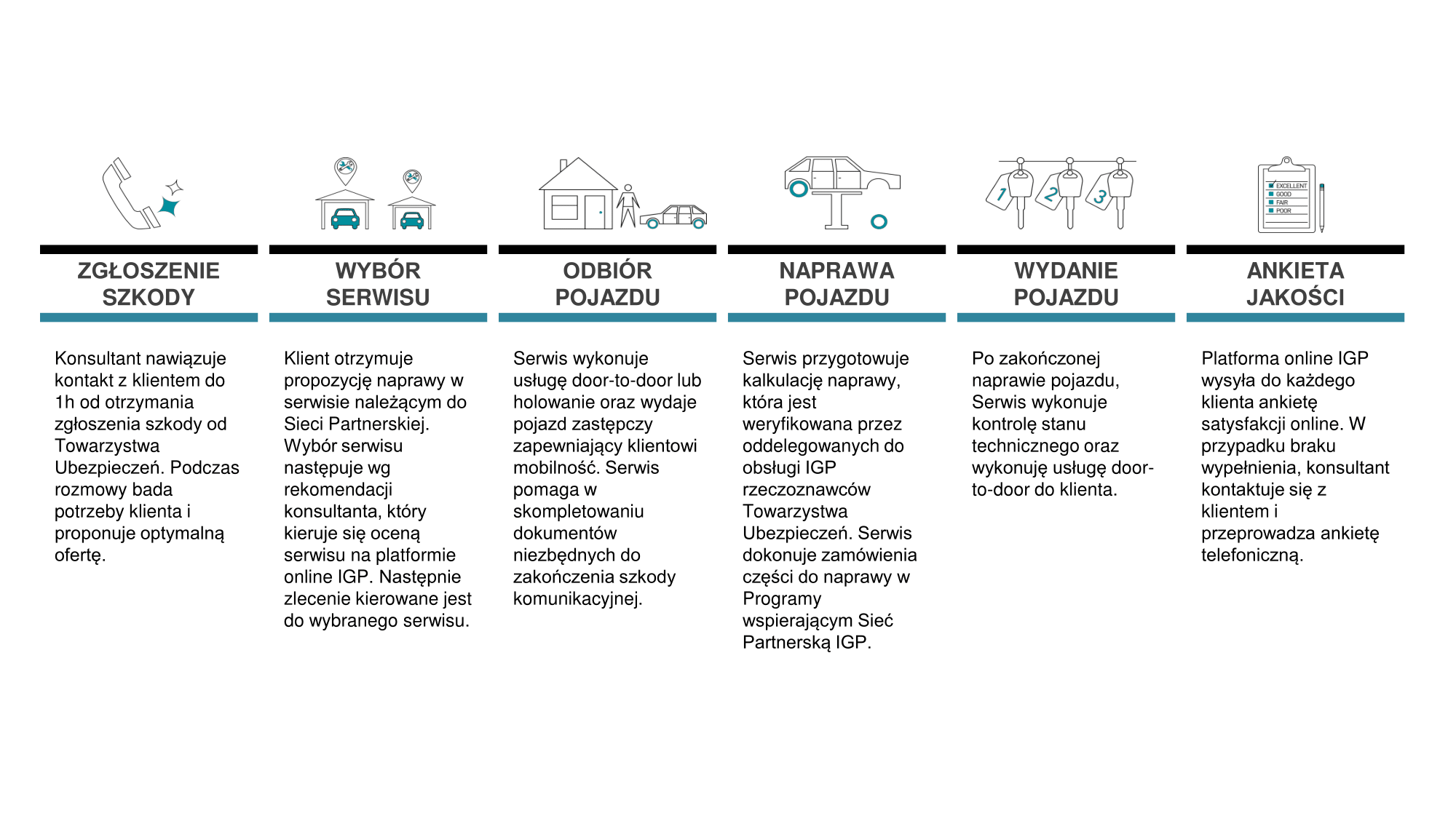

Konsolidacja rynku

Największe firmy ubezpieczeniowe w Europie tworzą własne sieci naprawcze zrzeszając zaufane warsztaty będące na odpowiednim poziomie technicznym zarówno wyposażenia jak i wyszkolenia pracowników. Nie inaczej jest w Polsce czego przykładem może być nasz największy „narodowy” ubezpieczyciel, PZU. Średnie i najmniejsze firmy ubezpieczeniowe opierają się głównie na sieciach tworzonych przez operatorów zewnętrznych takich jak np. Innovation Group Poland (IGP) czy też ASN Poland.

Przykładowy schemat działania sieci naprawczej (IGP).

Co dalej?

Wiele wskazuje na to, że na rynku likwidacji szkód komunikacyjnych pozostaną tylko silni, dobrze zorganizowani gracze, a pozostałe warsztaty będą musiały zająć się naprawami pojazdów sprowadzanych z zagranicy, drobnymi naprawami lub np. renowacją pojazdów zabytkowych… albo znikną z rynku.

Bogusław Raatz

magazyn KAROSERIA

Podziel się "Ewolucja czy już rewolucja?":

Zobacz również

Ferrari, Aston Martin i składak Wigry – Sławomir Gołąb swój biznes stworzył od zera i robi to co kocha

– Wolę mieć cel i go realizować niż marzyć – mówi Sławomir Gołąb, właściciel Serwisu Blacharsko – Lakierniczego AACOLOR w Myślenicach. Firma powstała w 2020 roku. Widok Astona Martina, Maserati, Maclarena czy Porsche czekających tu …

Efektywna naprawa pojazdów użytkowych cz.2

Systemy do napraw kabin Zwykle montowane są one do kratownicy podobnie jak w przypadku naprawy ram. Kabina mocowana jest na części nośnej z uchwytami pośrednimi, do których zainstalowane są uchwyty specjalizowane do montażu kabin …

Efektywna naprawa pojazdów użytkowych cz.1

Kluczowe dla opłacalności usług związanych z naprawami konstrukcji pojazdów użytkowych jest umiejętny dobór technologii, urządzeń oraz odpowiednie wdrożenie całego systemu w serwisie. O ile coraz częściej właściciele warsztatów i kadra zarządzająca doskonale rozumie konieczność …

Naprawa a technologia

Rozwój konstrukcji pojazdów jest widoczny zarówno w ewolucji systemów napędowych, układów elektronicznej kontroli trakcji oraz bezpieczeństwa jazdy ale i konstrukcji karoserii. Dla rynku napraw karoserii to właśnie zmiany w tym zakresie są najbardziej istotne …

Problemy z korozją cz.2

Korozja nadwozia samochodu to nie tylko korozja szczelinowa i korozja perforacyjna czy pod powłokowa. To także korozja powstała od czynników eksploatacyjnych: mechanicznych i chemicznych. Konieczne jest zatem zweryfikowanie dotychczasowego myślenia o korodowaniu nadwozi samochodów …

Lakiernik to: lakierowanie samochodu, lakiery samochodowe, spotter, szpachlowanie, autodetailing, lakiernictwo porady, lakiernik, polerowanie auta, usuwanie korozji